根据TrendForce最新报告,虽然2024年第三季度整体经济形势并未明显好转,但下半年新智能手机和PC/笔记本电脑发布带动供应链备货等因素,加上人工智能(AI)服务器相关HPC(高性能计算)需求持续强劲,导致整体晶圆代工厂产能利用率较第二季度有所改善。

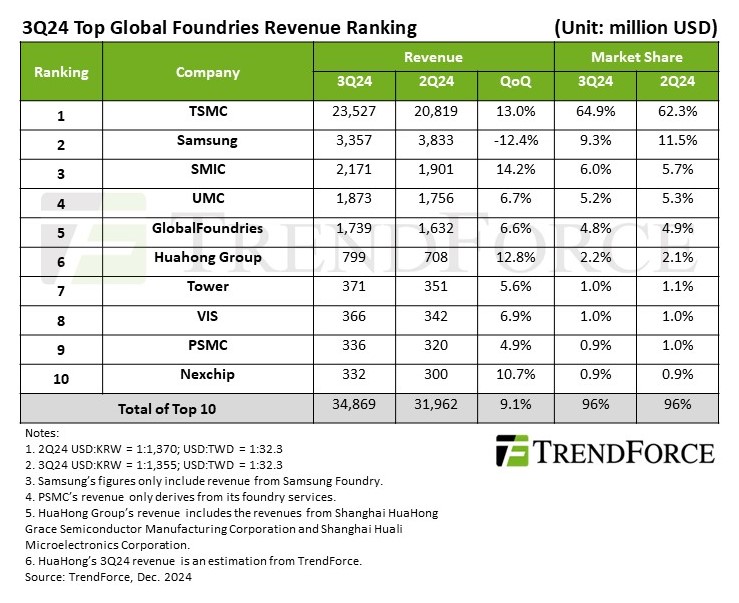

第三季度,全球十大晶圆代工厂总营收环比增长9.1%,达到349亿美元。部分增长归功于高价3nm工艺的大幅贡献,打破疫情期间创下的纪录。

展望2024年第四季度,TrendForce预估先进制程仍将带动十大晶圆代工厂营收,但季增幅预计略收窄。运营表现预期呈现两极分化,AI与旗舰智能手机/PC主芯片预期维持5nm/4nm与3nm制程需求至年底,CoWoS先进封装则持续面临供货短缺问题。

28nm以上成熟制程,终端销售不明朗、2025年传统第一季销售淡季将至、加上2024年第三季库存累积后电视SoC、LDDI与面板相关PMIC等周边IC备货需求大幅衰退,预计打压需求。

不过,这些负面因素或将被中国智能手机品牌年末出货激增,以及中国以旧换新补贴带动的急单刺激供应链活动所抵消。因此,预计第四季度成熟工艺产能利用率将与上一季度持平或略有增长。

TrendForce报告显示,第三季度前十大晶圆代工厂营收排名保持不变,台积电以近65%的市场份额保持领先地位。旗舰智能手机产品、AI GPU和新款PC CPU的同时推出,推动台积电产能利用率和晶圆出货量上升,营收环比增长13%,至235.3亿美元。

三星代工在第三季度保持营收第二大晶圆代工厂的地位。尽管获得了一些与智能手机相关的订单,但该公司先进工艺客户的产品已接近生命周期末期。此外,来自中国同行在成熟工艺方面的竞争加剧导致价格让步,导致营收环比下降12.4%,市场份额降至9.3%。

营收排名第三的中芯国际在第三季度晶圆出货量没有明显增长。但受益于产品结构优化及12英寸产能释放带动出货,营收环比增长14.2%至22亿美元。

排名第四的联电,晶圆出货量及产能利用率较上一季度均有改善,营收环比增长6.7%至18.7亿美元。

排名第五的格罗方德(GF)受惠于新机及PC周边IC备货订单,晶圆出货量及产能利用率均有所提升,营收环比增长6.6%至17.4亿美元。

消费备货带动周边元件急单,二线晶圆代工厂产能利用率提升

华虹集团获得新机及PC周边IC订单,加上消费补库需求,带动旗下华力微电子及华虹宏力产能利用率提升。集团整体营收季增12.8%,市占率达2.2%,排名第六。

排名第七的Tower第三季受惠于智能手机周边RF IC、光通讯SiPho及AI服务器所需的SiGe基础组件订单,产能利用率提升,营收季增5.6%至3.71亿美元。

排名第八的世界先进(VIS)受惠于消费性LDDI、面板/智能手机PMIC、AI相关MOSFET订单,产能利用率及晶圆出货量均有所增长,营收季增6.9%至3.66亿美元。

排名第九的力积电(PSMC)存储代工产量稳定增加,逻辑业务接获智能手机周边组件紧急订单,第三季营收达3.36亿美元。

晶合集成(Nexchip)维持第十,第三季营收3.32亿美元,季增10.7%。(校对/李梅)